Uma análise dos recordes de inteligência financeira do Coaf e dos impactos da classificação do PCC e CV como organizações terroristas pelos Estados Unidos.

Por Luigi Arantes, associado, e Alessandra Gonsales, sócia-fundadora do GCAA – Gonsales e Cho Advogados Associados.

1. Introdução

No cenário contemporâneo, a estabilidade das democracias e a higidez dos sistemas financeiros globais dependem, invariavelmente, da capacidade do Estado em identificar e neutralizar fluxos de capitais ilícitos. No Brasil, o Conselho de Controle de Atividades Financeiras (Coaf) atua como Unidade de Inteligência Financeira (UIF) central, tendo o papel de núcleo de inteligência e peça fundamental no combate à lavagem de dinheiro, ao financiamento do terrorismo e à proliferação de armas de destruição em massa (PLD/FTP).

O Relatório de Gestão Integrado (RGI) do Coaf, relativo ao exercício de 2025, publicado neste mês de abril de 2026, apresenta-se não apenas como um instrumento de prestação de contas ao Tribunal de Contas da União (TCU) e à sociedade, mas como um documento que descreve o avanço prático e a independência técnica alcançados pelo Conselho em 2025.

O documento revela que o Conselho superou desafios estruturais, como a ausência de carreira própria e a dependência de infraestrutura tecnológica, através de uma estratégia fundamentada em três pilares:

- Inteligência de Alta Performance: A transição da análise meramente quantitativa para uma abordagem qualitativa baseada em risco.

- Supervisão Educativa e Sancionadora: O fortalecimento do papel de regulador para setores desamparados, como o mercado de bens de luxo e factoring.

- Vanguarda Tecnológica: O início da migração para o ambiente Coaf Cloud, visando a interoperabilidade sistêmica.

Este artigo propõe-se a analisar os principais avanços reportados no RGI 2025, analisando como a integração entre governança, tecnologia e cooperação internacional consolidou o Brasil como um ator de destaque na rede global de inteligência financeira (Grupo de Egmont). No decorrer dos capítulos, examinaremos como o Coaf transformou 65 milhões de comunicações brutas em 20.548 relatórios de inteligência de alta precisão, servindo de base para operações que desarticularam organizações criminosas e protegeram a economia nacional.

Esse cenário interno, no entanto, ganhou uma dimensão externa relevante em maio de 2026, quando o Departamento de Estado americano designou o PCC e o CV como organizações terroristas. A medida amplia o escopo do monitoramento financeiro sobre essas facções para além das fronteiras brasileiras e adiciona uma nova camada de exigência para empresas e setores supervisionados pelo Coaf, tema que esta análise também aborda.

2. O cenário de tolerância zero: inteligência brasileira e classificação terrorista

A crescente sofisticação técnica evidenciada no último relatório do Coaf, aliada à recente classificação do PCC e do CV como organizações terroristas pelos EUA, estabelece um cenário de tolerância zero. Essa convergência amplia drasticamente a exposição de setores que vão do bancário ao imobiliário e à venda de bens a partir de R$ 10 mil. Diante disso, o aprimoramento das políticas de PLD-FTP torna-se a prioridade número um para mitigar riscos de sanções internacionais e danos reputacionais.

O avanço da inteligência brasileira

O último relatório do Coaf demonstra uma evolução sem precedentes na identificação de tipologias complexas. O órgão não apenas mapeia o dinheiro, mas agora expõe:

- Capilaridade no setor de serviços: o uso de empresas legítimas para ocultar capital de origem ilícita.

- Uso intensivo de ativos virtuais: a rastreabilidade de criptoativos que tentavam burlar o radar do Banco Central.

- Integração institucional: o Coaf nunca esteve tão ágil no compartilhamento de RIFs com órgãos internacionais.

O “Fator Rubio” e a classificação terrorista

A decisão do Departamento de Estado americano, liderado por Marco Rubio, de designar o PCC e o CV como Organizações Terroristas Estrangeiras (FTO) e Terroristas Globais Especialmente Designados (SDGT) é o complemento que faltava à inteligência brasileira.

Na prática, isso significa que:

- Jurisdição global: não se trata mais apenas de crime comum. O fluxo financeiro dessas facções agora é monitorado com o mesmo rigor aplicado à Al-Qaeda e ao Hamas.

- Risco reputacional máximo: qualquer organização brasileira que opere com indivíduos ou empresas ligadas a esses grupos corre o risco de isolamento do sistema financeiro internacional.

- Abordagem baseada em risco (ABR): foco cirúrgico em beneficiários finais, expondo quem realmente controla o dinheiro.

3. Governança, Missão e a Estrutura Organizacional

O Coaf opera como a UIF) do Brasil, dotada de autonomia técnica e operacional para coordenar o sistema nacional de prevenção e combate à lavagem de dinheiro, ao financiamento do terrorismo e à proliferação de armas de destruição em massa (PLD/FTP).

3.1 Estrutura Decisória

Sua governança é estruturada em três instâncias principais: (i) a Presidência; (ii) o Comitê de Gestão e Governança (CGG); e (iii) e o Plenário. O Plenário, em particular, destaca-se por ser um colegiado de 12 conselheiros originários de órgãos fundamentais como o Banco Central, CVM, Polícia Federal e Receita Federal, garantindo que as decisões do Conselho estejam alinhadas à realidade prática dos órgãos de fiscalização e investigação criminal.

3.2 Composição de Integrantes

Um ponto crítico da gestão é a sua força de trabalho: o Coaf não possui carreira própria, sendo composto por 112 integrantes requisitados de diversos órgãos e profissionais capacitados via Acordos de Cooperação Técnica (ACT):

- 75 servidores requisitados de outros órgãos.

- 16 ocupantes de cargos em comissão sem vínculo permanente.

- 15 profissionais em capacitação via Acordos de Cooperação Técnica com instituições como o Banco do Brasil e a Febraban.

3.3 Evolução da Gestão

Em 2025, o Conselho deu um passo importante para resolver essa dependência de outros órgãos ao iniciar tratativas para receber servidores do Concurso Público Nacional Unificado (CPNU) e propor a reestruturação de seus cargos. Além disso, a implementação do Programa de Gestão e Desempenho (PGD) modernizou as rotinas, com 71% da equipe atuando em regime de teletrabalho (integral ou parcial).

4. Resultados da Inteligência Financeira e Inovação Analítica

A produção de inteligência financeira atingiu o patamar recorde de 20.548 Relatórios de Inteligência Financeira (RIFs) em 2025. Esse volume é sustentado por uma triagem rigorosa de mais de 65 milhões de comunicações acumuladas, das quais 7,6 milhões foram recebidas apenas neste exercício.

4.1 O Ciclo da Inteligência

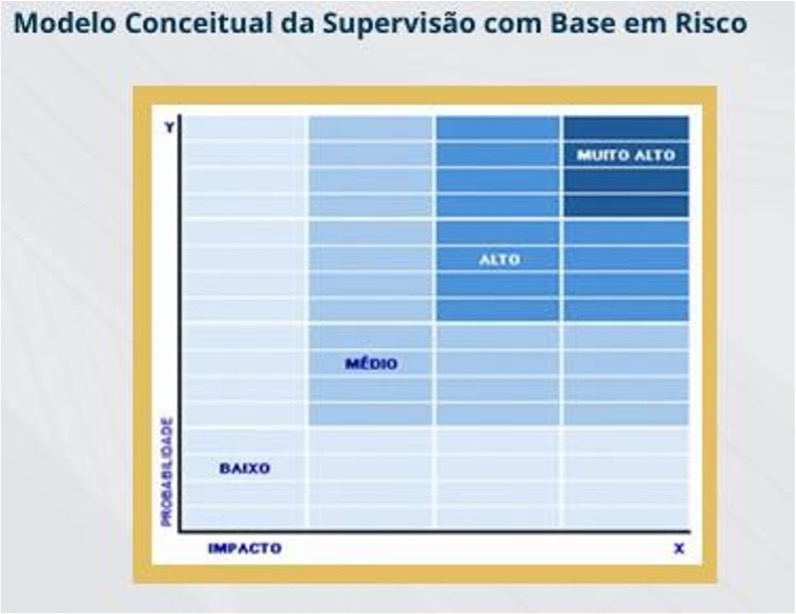

O processo foi modernizado para assegurar a impessoalidade e a priorização baseada em risco:

- Análise Sistêmica: Utiliza regras de diferimento automático para operações de baixo risco.

- Modelo Preditivo: Classifica comunicações através de scores de risco estatísticos.

- Matriz de Risco ndividualizada: Analistas avaliam casos de risco “médio” ou “alto”, que são então registrados na Central de Gerenciamento de Risco e Prioridades (CGRP).

O intercâmbio com autoridades nacionais somou 24.378 comunicações via sistema SEI-C, enquanto o intercâmbio internacional, realizado através da Rede Egmont, processou 451 interações espontâneas e pedidos de informação com Unidades de Inteligência Financeiras (UIFs) de todo o mundo. As UIFs não trabalham isoladas. Elas trocam informações com Unidades de Inteligência Financeira de outros países por meio de redes globais, como o Grupo de Egmont, para combater crimes transnacionais.

4.2 A Tríplice Função de uma Unidade de Inteligência Financeira

O trabalho de uma UIF baseia-se em três pilares fundamentais:

- Receber: Coleta comunicações de operações suspeitas ou em espécie enviadas por setores obrigados (como bancos, joalherias e cartórios) e autoridades competentes.

- Analisar: Processa esses dados para identificar indícios de crimes, agregando valor às informações brutas recebidas.

- Disseminar: Encaminha os resultados dessa análise (no caso do Brasil, através do RIF – Relatório de Inteligência Financeira) às autoridades responsáveis por investigações criminais, como a Polícia Federal e o Ministério Público.

Diferente da polícia, uma UIF de modelo administrativo, como o Coaf, não realiza investigações criminais diretas, prisões ou interrogatórios. Sua atuação limita-se à inteligência financeira, fornecendo subsídios técnicos para que os órgãos de persecução penal possam agir. Contudo, na esfera administrativa, o Conselho exerce papel sancionador fundamental. Cabe ao Coaf instaurar e julgar Processos Administrativos Sancionadores (PAS) para punir pessoas físicas ou jurídicas de setores supervisionados que descumprem deveres de identificação de clientes, manutenção de registros e comunicação de operações suspeitas, resultando na aplicação de multas que reforçam a integridade do sistema financeiro. 4

5. Supervisão Baseada em Risco e Eficácia Sancionadora

A supervisão do Coaf foca nos setores gatekeepers que não possuem reguladores próprios: fomento comercial (factoring), comércio de joias e pedras preciosas, bens de luxo e a intermediação de atletas ou artistas.

5.1 Performance de Fiscalização e Multas

A estratégia de 2025 priorizou a qualidade e a complexidade das investigações em detrimento da quantidade:

- Averiguações Preliminares: Foram concluídas 277 averiguações, sendo 25 Amplas (APA) e 252 Objetivas (APO).

- Aplicação de Sanções: O Coaf aplicou um montante histórico de R$ 96,9 milhões em multas (um aumento de quase 120% comparado a 2024).

- Dosimetria e Valor Médio: O valor médio das multas por PAS julgado subiu para R$ 835,9 mil, refletindo a maturidade do órgão em punir infrações de alto impacto, como a não comunicação de operações suspeitas (que representou 54% do valor médio das multas a empresas).

6. Dinâmica das Comunicações: Análise do Coaf e Tendência

Embora o sistema financeiro nacional conte com reguladores de peso como o Bacen e a Susep, o Coaf desempenha um papel duplo: atua como a Unidade de Inteligência Financeira (UIF) do país e, simultaneamente, como o supervisor direto de setores que não possuem um órgão regulador específico.

A análise dos dados de 2025 revela uma tendência clara de amadurecimento e maior rigor nesses setores específicos (como fomento comercial, joias e pedras preciosas, bens de luxo e intermediação de atletas).

6.1 Crescimento Qualitativo das Comunicações

O comportamento dos setores supervisionados pelo Coaf indica uma resposta direta ao aumento da fiscalização.

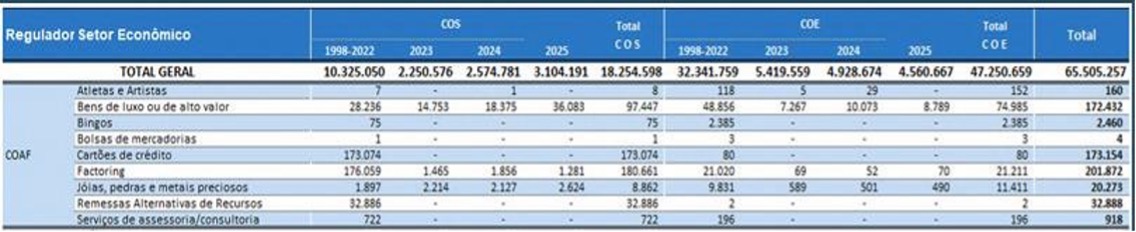

- Bens de Luxo ou de Alto Valor: Este setor dobrou o volume de Comunicações de Operações Suspeitas (COS), saltando de 18.375 em 2024 para 36.083 em 2025.

- Joias, Pedras e Metais Preciosos: Manteve uma trajetória de crescimento, registrando 2.624 comunicações de suspeição no exercício.

- Factoring (Fomento Comercial): Embora o volume bruto de comunicações tenha apresentado oscilações, o setor permanece sob monitoramento estrito, com uma base histórica consolidada de mais de 180 mil reportes de suspeição.

6.2 Efeito Pedagógico das Sanções

A tendência de aumento nas Comunicações de Operações Suspeitas (COS) nesses setores não é por acaso. Ela reflete o impacto das penalidades recordes aplicadas pelo Plenário do Coaf em 2025.

- Foco na Omissão: O rigor na aplicação de multas, que somaram R$ 96,9 milhões no ano de 2025 incide prioritariamente sobre a falha em identificar e comunicar operações suspeitas.

- Risco Reputacional e Financeiro: Com o valor médio das multas atingindo R$ 835,9 mil, as empresas sob supervisão direta do Coaf passaram a investir mais em controles internos para evitar sanções administrativas.

7. Conformidade, Eficiência e a Nova Fronteira Tecnológica

O Coaf encerrou 2025 com uma execução orçamentária de R$ 37,2 milhões, onde a maior parcela das despesas discricionárias (78,8%) foi destinada a serviços de TI e Comunicação.

7.1 Transformação Digital e Dados Abertos

- Coaf Cloud: Diante das limitações da infraestrutura local, foi iniciado o projeto de uma plataforma em nuvem para automação e interoperabilidade com o sistema financeiro.

- Coaf em Números: O lançamento de dashboards interativos em Business Intelligence (BI) substituiu planilhas manuais, garantindo maior transparência ativa e acesso facilitado aos dados para a sociedade.

7.2 Integridade e Ouvidoria

A Ouvidoria registrou um aumento de 73% na demanda (1.847 manifestações), mantendo um índice de satisfação de 65,2% e reduzindo o tempo médio de resposta para pedidos de Lei de Acesso à Informação (LAI). Na esfera da ética, foi aprovado o novo Regimento Interno da Comissão de Ética do Coaf.

8. Conclusão

A gestão de 2025 deixa o Coaf preparado para a 5ª Rodada de Avaliações Mútuas do GAFI. O compromisso para o próximo ano envolve a consolidação da Avaliação Nacional de Riscos (ANR) como bússola do sistema nacional e o fortalecimento do quadro de pessoal, garantindo que a inteligência financeira brasileira permaneça na vanguarda tecnológica e técnica global.

A classificação do PCC e do CV como organizações terroristas pelos Estados Unidos reforça a urgência desse processo. Para empresas e profissionais dos setores supervisionados, o momento exige uma revisão concreta dos programas de conformidade, avaliando se os controles existentes são suficientes para identificar vínculos com essas organizações antes que o sistema financeiro internacional o faça.

Fonte: Informações e dados extraídos do Relatório de Gestão Integrado 2025 – Coaf

Fale conosco 📩 contato@gcaa.com.br

- 1) Imagem extraída do Relatório de Gestão Integrado 2025 – Coaf

- 2) Imagem extraída do Relatório de Gestão Integrado 2025 – Coaf

- 3) Imagem extraída do Relatório de Gestão Integrado 2025 – Coaf

- 4) A competência sancionadora do Coaf para julgar infrações administrativas e aplicar penalidades está prevista nos arts. 12 e 13 da Lei nº 9.613/1998. Para detalhes sobre o rito do Processo Administrativo Sancionador (PAS), consulte a seção de Supervisão e Sanção no portal do Coaf (https://www.gov.br/coaf/pt-br/assuntos/supervisao-e-sancao)

- 5) Imagem extraída do Relatório de Gestão Integrado 2025 – Coaf

- 6) Imagem extraída do Relatório de Gestão Integrado 2025 – Coaf

- 7) Imagem extraída do Relatório de Gestão Integrado 2025 – Coaf

- 8) Imagem extraída do Relatório de Gestão Integrado 2025 – Coaf